TRIBUTACIÓN

¿Qué entiende por tributo?

Se conoce así a las aportaciones en dinero o en especie que el Estado, o entidades públicas designadas por ley, exigen con el objeto de obtener recursos para enfrentar sus gastos y satisfacer las necesidades públicas.

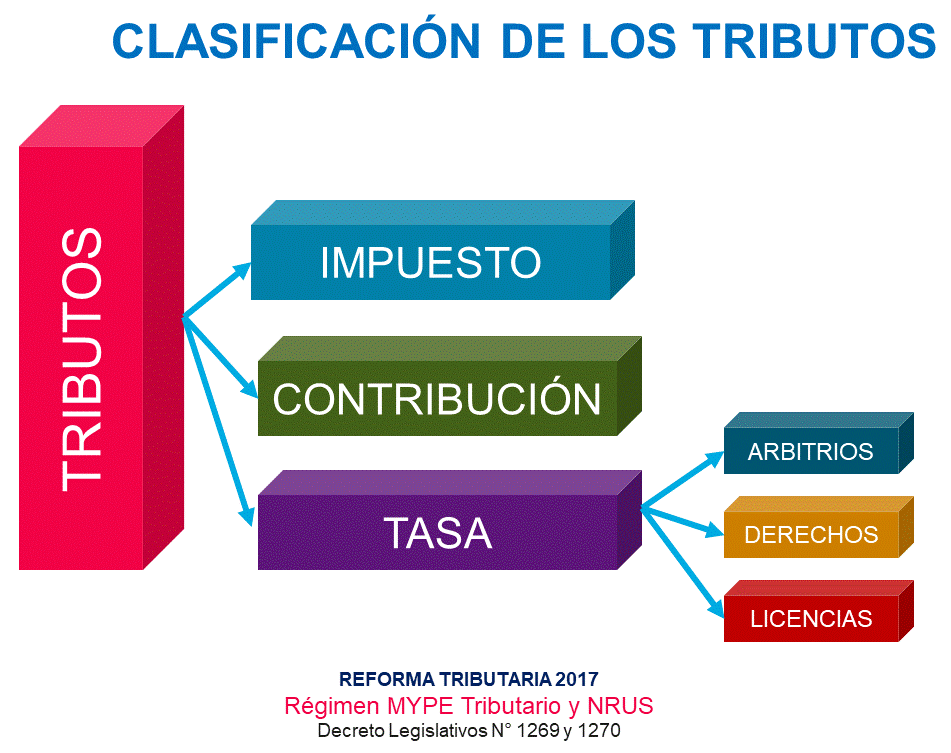

Existen diversos tipos de tributos. Entre ellos podemos identificar:

Existen diversos tipos de tributos. Entre ellos podemos identificar:

- Impuesto

Tributo cuyo cumplimiento no origina una contraprestación directa en favor del contribuyente por parte del Estado. Por ejemplo, el impuesto a la renta. Uno aporta el impuesto, pero la contraprestación del Estado por ese aporte no se visualiza de forma inmediata, sino a través de los servicios estatales de educación, salud, administración de justicia, etc. - Contribución

Genera beneficios derivados de servicios colectivos específicos que realiza el Estado. Por ejemplo, las aportaciones a ESSALUD, benefician directamente en prestaciones de salud para quienes realizan esa aportación y para sus familias. - Tasa

Genera la prestación efectiva por el Estado de un servicio público Individualizado en la persona que paga por ese servicio. Por ejemplo, el pago del T.U.U.A. que es el tributo o tasa que se paga cuando alguien desea embarcarse usando los servicios del aeropuerto.

De acuerdo a la naturaleza del servicio, las tasas pueden ser:

-

Arbitrios: Por la prestación o mantenimiento de un servicio público. Lo recaudan los Gobiernos Locales. Por ejemplo Servicio de Parques y áreas Verdes, Servicio de Serenazgo.

-

Derechos: Por la prestación de un servicio administrativo público o el uso o aprovechamiento de bienes públicos. Por ejemplo, el pago de derechos para obtener una copia de la Partida de Nacimiento o de un asiento (ficha de registro) en los Registros Públicos, derecho de parqueo.

-

Licencias: Gravan la obtención de autorizaciones específicas para la realización de actividades de provecho particular sujetas a control o fiscalización. Por ejemplo las Licencias Municipales de Funcionamiento de Establecimientos Comerciales o Licencias de Construcción.

La ley establece la vigencia de los tributos cuya administración corresponde al Gobierno Central, los Gobiernos Locales y algunas entidades que los administran para fines específicos.

Es administrado por la SUNAT y los gobiernos locales (municipalidades).

CLASIFICACIÓN DE LOS TRIBUTOS SEGÚN SU ADMINISTRACIÓN

Gobierno Central

- Impuesto a la Renta

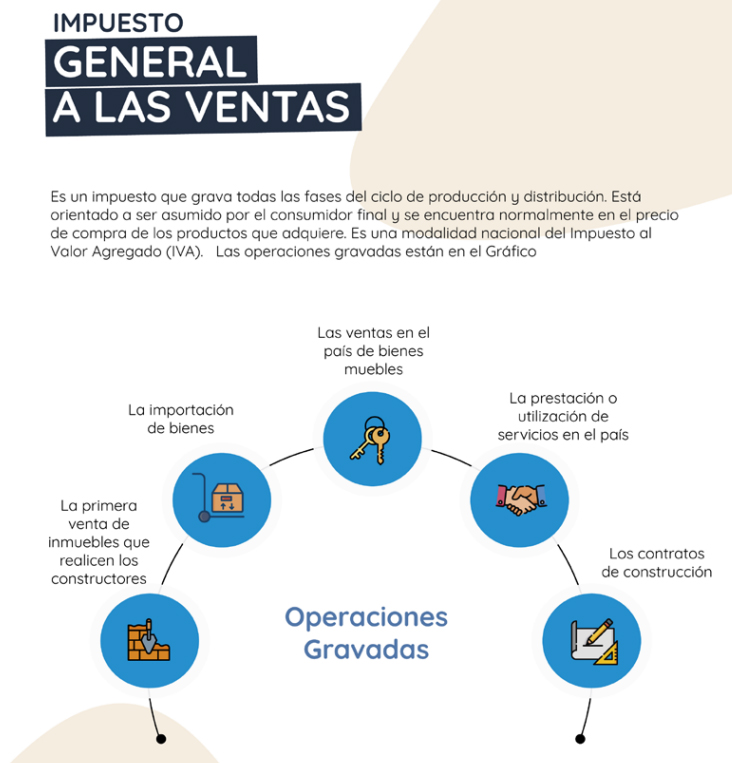

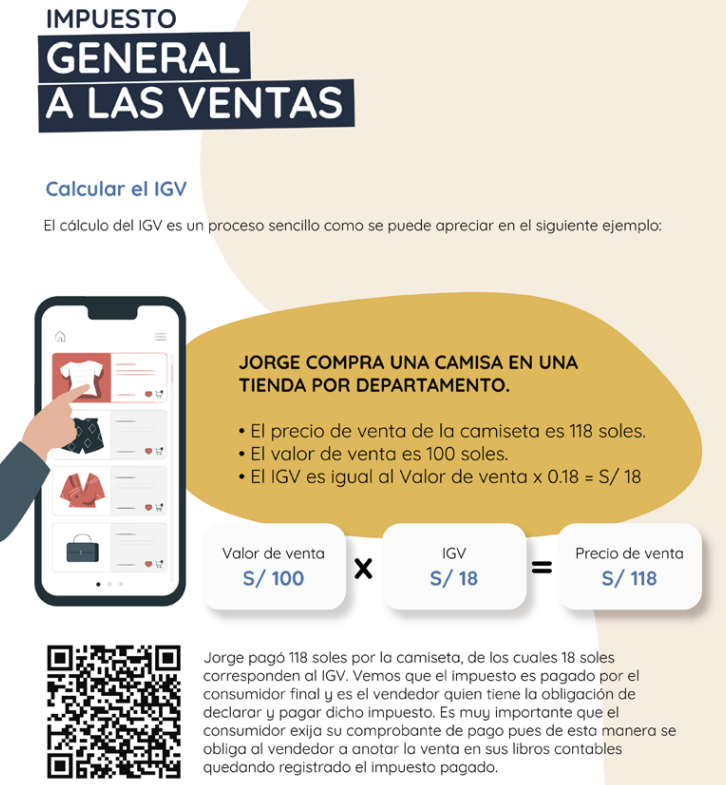

- Impuesto General a las Ventas

- Impuesto Selectivo al Consumo

- Impuesto Extraordinario de Solidaridad

- Derechos Arancelarios

2. Gobiernos Locales

- Impuesto Predial

- Impuesto de Alcabala

- Impuesto al Patrimonio Vehicular

3. Otros

-

Contribuciones a la Seguridad Social ESSALUD

-

Contribución al Servicio Nacional de Adiestramiento Técnico Industrial – SENATI

-

Contribución al Servicio Nacional de Capacitación para la Industria de la Construcción – SENCICO.

a)Directos

- Impuesto a la Renta

- Impuesto a las Transacciones Financieras (ITF)

- Impuestos Temporales a los Activos Netos ( ITAN)

b)Indirectos

- Impuesto General a las Ventas

- Impuesto Selectivo al Consumo

c)Impuestos municipales o para Gobiernos Locales

-

Impuesto Predial

-

Impuesto al Patrimonio Vehicular

-

Impuesto al Alcabala

-

Impuestos a los Juegos

-

Impuestos a los Espectáculos

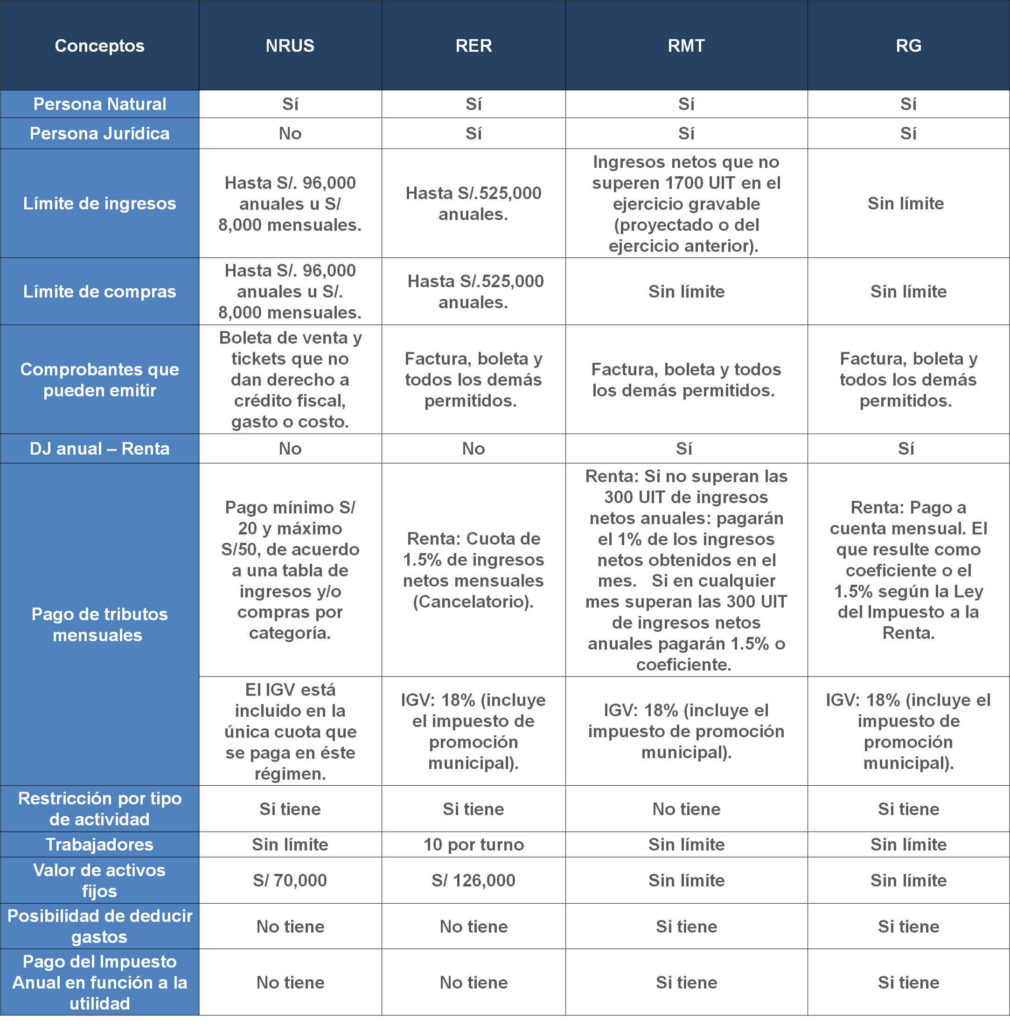

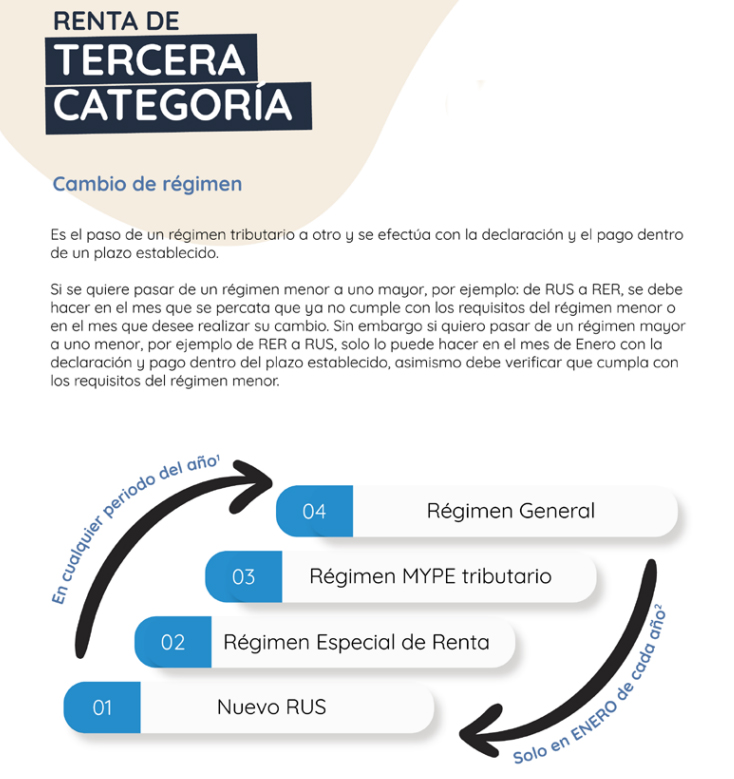

REGÍMENES TRIBUTARIOS

Los regímenes tributarios son categorías mediante las cuales los contribuyentes, personas naturales o jurídicas, que realicen actividades generadoras de rentas de tercera categoría deberán incorporarse, a fines del pago de sus impuestos.

En el Perú existen cuatro Regímenes Tributarios, los cuales son:

- El Nuevo Régimen Único Simplificado (Nuevo RUS).

- Régimen Especial del Impuesto a la Renta (RER).

- Régimen MYPE Tributario

- Régimen General.

La incorporación a cada uno de estos dependerá entre otros, del nivel de ingreso o actividad que realice el contribuyente.

El presente artículo tiene como finalidad explicar brevemente dichos regímenes, sus características, beneficios y requisitos de incorporación.

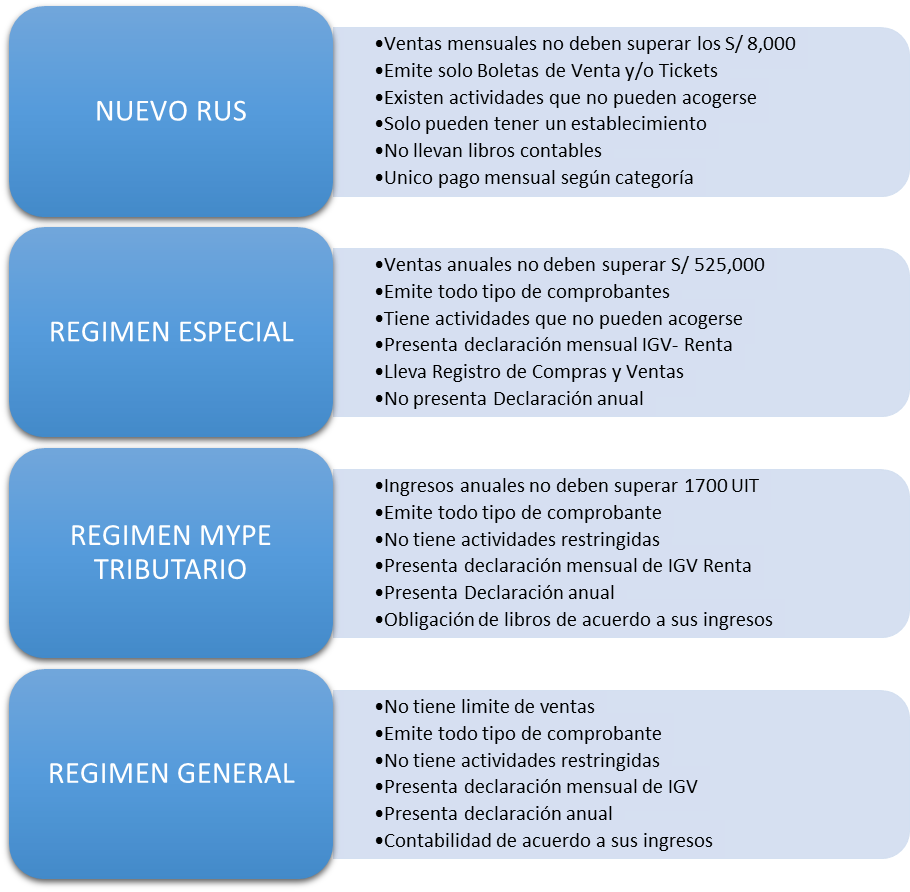

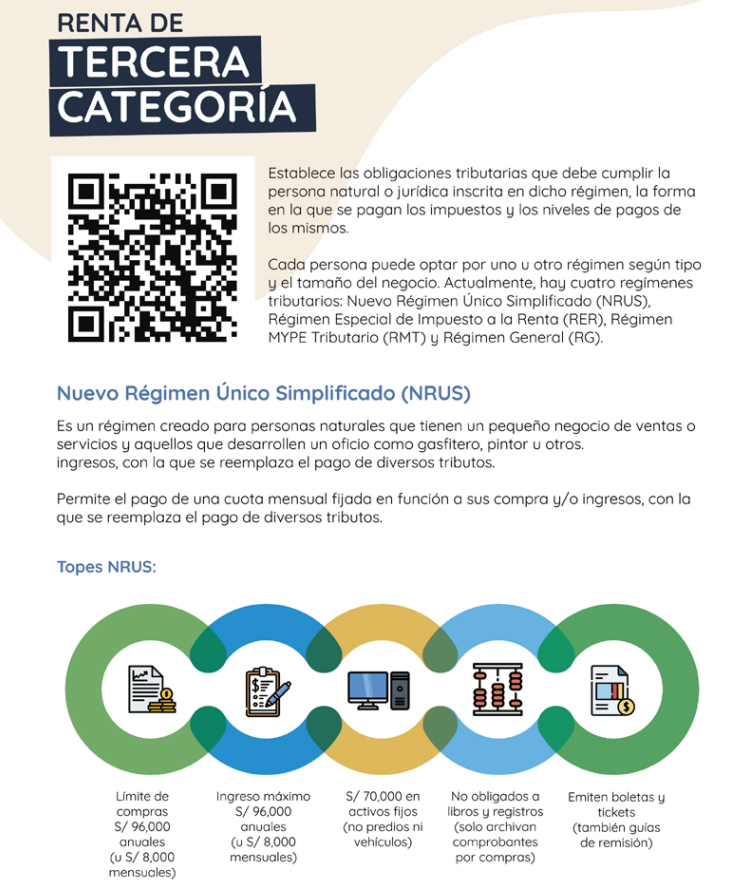

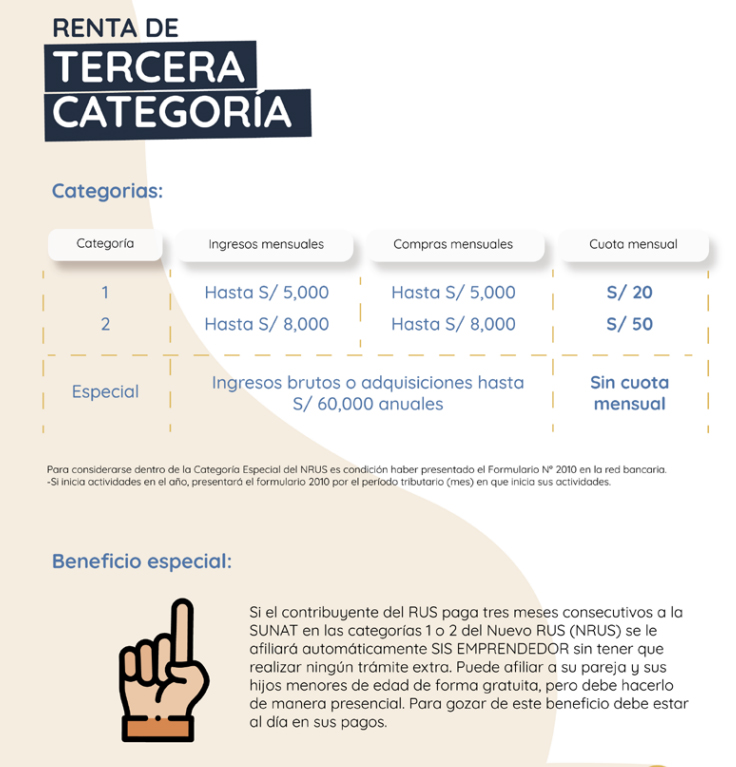

1. Nuevo Régimen Único Simplificado (Nuevo RUS)

En este régimen podrán ser incorporadas las personas naturales con negocio, es decir personas que posean un pequeño negocio con consumidores finales (como una bodega, ferretería, entre otros) y aquellas que desarrollen un oficio.

Para ello, los ingresos no deberán sobrepasar mensualmente los S/8,000.00 o los S/96,000.00 anuales. Asimismo, su nivel de compras no deberá ser mayor al límite ya mencionado.

- Tipo de comprobantes: Los contribuyentes sujetos a este régimen podrán emitir boletas de ventas, guías de remisión y tickets.

- Valor máximo de activo fijo: El valor máximo de los activos deberá ascender a la suma de S/70,000.00, sin incluir vehículos o predios.

- Cuota mensual: Se deberá pagar una cuota mensual dependiendo de la categoría donde se encuentre, en caso se esté frente a la categoría 1 (ingresos o compras en soles hasta 5,000) el pago será de S/20. En caso se esté frente a la categoría 2 (ingresos o compras hasta 8,000) el pago será de S/50.

- Beneficios: Entre los beneficios que tendrá el contribuyente por este régimen será el de no tener obligación de llevar libros contables, sólo efectuar pagos mensuales, no se debe presentar declaraciones juradas mensuales o anuales y se tendrá acceso al SIS Emprendedor.

- Exclusiones: Estarán excluidos de este régimen las actividades de transporte de carga, servicio de transporte terrestre nacional o internacional de pasajeros y agencias de viajes, propagando y/o publicidad.

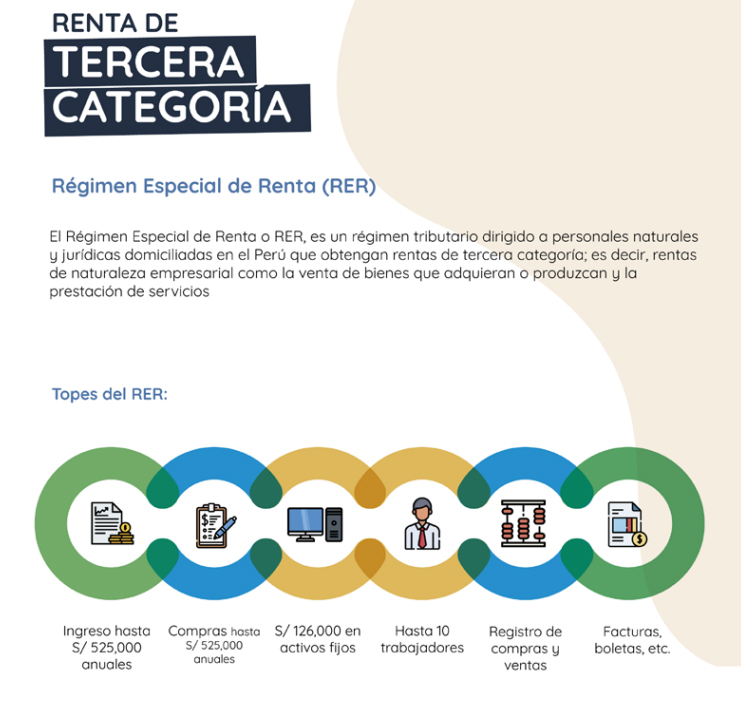

2. Régimen Especial de Renta (RER)

Este régimen está dirigido a las pequeñas empresas, siempre que realicen actividades de comercialización de bienes y/o prestación de servicios cuyos ingresos netos anuales o compras no sean mayores a S/525,000.00 y no tengan más de 10 trabajadores.

- Tipo de comprobantes: Los contribuyentes sujetos a este régimen podrán emitir todos los comprobantes de pago permitidos.

- Valor máximo de activo fijo: El valor máximo de los activos deberá ascender a la suma de S/126,000.00, sin incluir vehículos o predios.

- Obligaciones formales: Los contribuyentes incorporados al RER deberán presentar una declaración jurada mensual y están obligados a contar con un registro de compras y de ventas.

- Impuestos a pagar: En caso del pago del impuesto a la renta mensual este corresponderá al 1.5% de ingresos netos mensuales y en cuanto al impuesto general a las ventas será del 18%.

- Beneficios: Solo se deberá llevar dos registros y no se presentarán declaraciones juradas anuales.

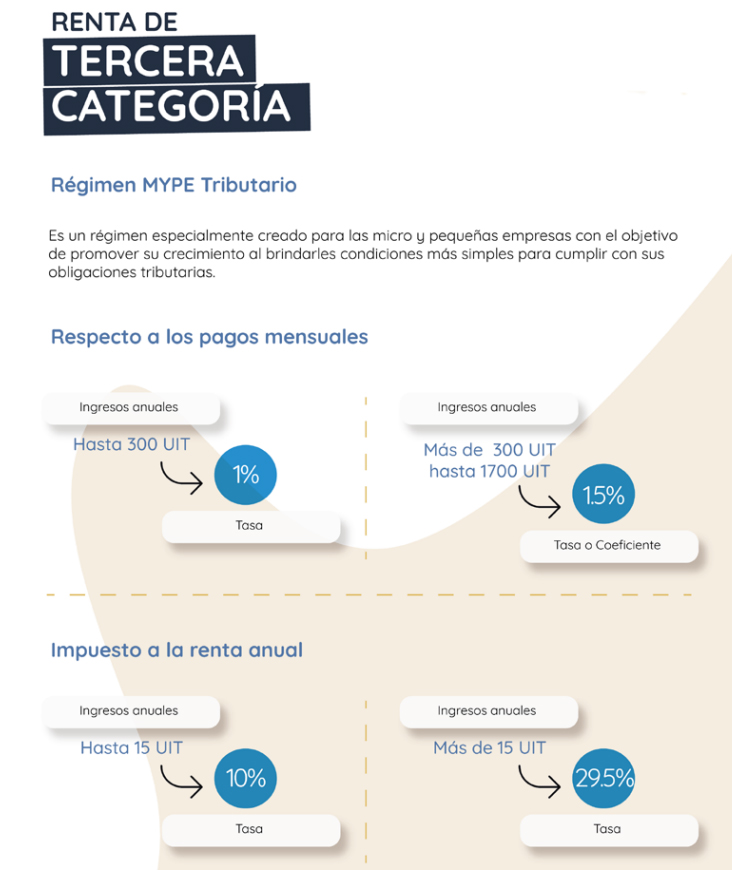

3. Régimen MYPE Tributario

Como señala su nombre, este régimen va dirigido para las Micro y Pequeña Empresa, que realicen actividades generadoras de rentas de tercera categoría y que sus ingresos no sean mayores a 1700 UIT.

- Tipo de comprobantes: Los contribuyentes sujetos a este régimen podrán emitir todos los comprobantes de pago permitidos.

- Declaraciones: El contribuyente deberá pagar como pago a cuenta mensual del Impuesto a la Renta dependiendo de sus ingresos. En caso sea menor a 300 UIT, la tasa corresponderá al 1% de los Ingresos Netos, en caso los supere la tasa será del 1.5% o el coeficiente, de acuerdo al que resulte mayor. Asimismo, deberá realizar una declaración jurada anual del Impuesto a la Renta antes la Superintendencia Nacional de Aduanas y de Administración Tributaria, con una tasa de 10%, si los ingresos anuales no superan las 15 UIT, en caso los ingresos sean superiores, la tasa será del 29.5%.

- Beneficios: Se puede realizar cualquier actividad económica bajo este régimen, se llevará una contabilidad simple con el llevado del Registro de Ventas, Compras y Libro Diario.

El contribuyente también podrá acogerse a una prórroga de 3 meses en caso del IGV.

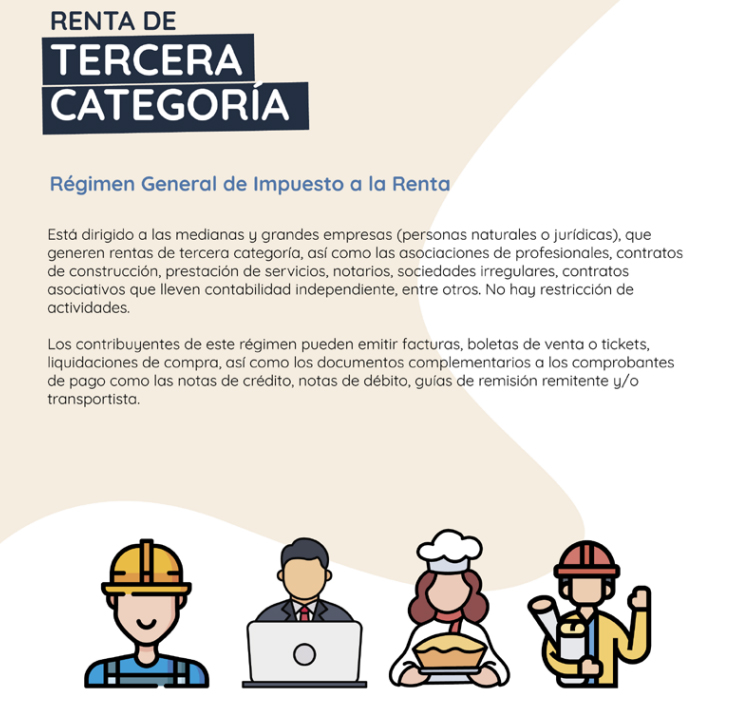

4. Régimen General

Este régimen está dirigido a las medianas y grandes empresas, cuyos ingresos son superiores a los 1700 UIT. Quedan comprendidos en este todos aquellos contribuyentes no incorporados en los otros regímenes.

- Tipo de comprobantes: Los contribuyentes sujetos a este régimen podrán emitir todos los comprobantes de pago permitidos.

- Declaraciones: Se debe realizar pagos a cuenta del Impuesto a la Renta mensuales aplicando una tasa de 1.5% o el coeficiente, lo que resulte mayor. Asimismo, se deberá presentar una Declaración Jurada Anual del Impuesto a la Renta a una tasa del 29.5%.

-

Beneficios: Se puede incorporar a este régimen con cualquier actividad, sin algún límite de ingresos y en caso la empresa tenga pérdidas se puede compensar.