PRESUPUESTO

PRESUPUESTO

La palabra presupuesto proviene de dos palabras latinas: PRE = que significa “antes de” SUPUESTO = indica “hecho, formado”, por consiguiente, presupuesto significa “Antes de hecho”.

El Diccionario de la Real Academia de la Lengua señala que proviene de la palabra: “presuponer” que significa “computo anticipado del coste de una obra y rentas de una corporación.

-

Asegurar desde la planificación del emprendimiento que los ingresos cubran los gastos realizados.

-

Controlar los gastos y costos durante la ejecución del proyecto, de tal manera que se gaste solo lo que está previsto en cada partida.

DEFINICIÓN TÉCNICA DE PRESUPUESTO

Un presupuesto, en economía, hace referencia a la cantidad de dinero que se necesita para hacer frente a cierto número de gastos necesarios para acometer un proyecto. De tal manera, se puede definir como una cifra anticipada que estima el coste que va a suponer la realización de dicho objetivo.

¿Qué es presupuesto?

Un presupuesto es un documento en el que se detallan los gastos y ganancias que se prevé que tenga un organismo, empresa u entidad (privada o estatal) en un lapso de tiempo determinado.

FUNCIÓN DEL PRESUPUESTO

FUNCIÓN PLANIFICACIÓN

Permiten planificar las operaciones, recursos y actividades que se realizaran para la producción de un bien o la prestación de un servicio, por tanto, permite anticiparse a los hechos, reducir la incertidumbre y minimizar el riesgo.

FUNCIÓN COORDINACIÓN

Durante la ejecución de la producción permiten coordinar las operaciones, recursos y actividades con diferentes áreas y los equipos de trabajo para proporcionar los recursos oportunamente y para alcanzar metas y objetivos del emprendimiento.

FUNCIÓN CONTROL Y EVALUACIÓN

Se constituye en instrumento de control y evaluación ya que permiten comparar los resultados obtenidos con los presupuestados. Las diferencias encontradas permiten realizar reajuste y correcciones a tiempo y evitar consecuencias negativas para el proyecto.

IMPORTANCIA DEL PRESUPUESTO

-

Controlar los ingresos y egresos.

-

Medir el riesgo y disminuirlo.

-

Revisar las tácticas y políticas tomadas por los organismos.

-

Llevar a cabo el control financiero.

-

Plantear metas y objetivos en base al presupuesto disponible.

ELEMENTOS DE UN PRESUPUESTO

-

Recursos. Se tiene en cuenta todo lo necesario para la concreción de los objetivos.

-

Contexto. Se analiza el marco social, político y económico en el que se desarrollará la actividad.

-

Objetivo. Se definen las metas a perseguir.

-

Plan. Se define la manera en la que se buscará concretar las metas.

-

Operaciones. Se detallan los ingresos que se esperan conseguir, así como también los gastos.

-

Recursos humanos. Se involucra a todos los individuos que representen a las diferentes áreas de la organización.

CARACTERÍSTICAS DE UN PRESUPUESTO

-

Es regular. Se realiza en periodos de tiempo determinados.

-

Es integral. Toma en cuenta a todos los sectores y áreas de la organización.

-

Es previsivo. Busca prever y organizar un período de tiempo futuro.

-

Es cuantitativo. Utiliza una unidad monetaria para representar el plan de acción.

-

Está orientado a fines. Busca la concreción de metas generales o particulares.

-

Es detallado. Incluye toda la información necesaria para la descripción de situaciones.

-

Es realista. Realiza proyecciones en base a datos concretos y fidedignos.

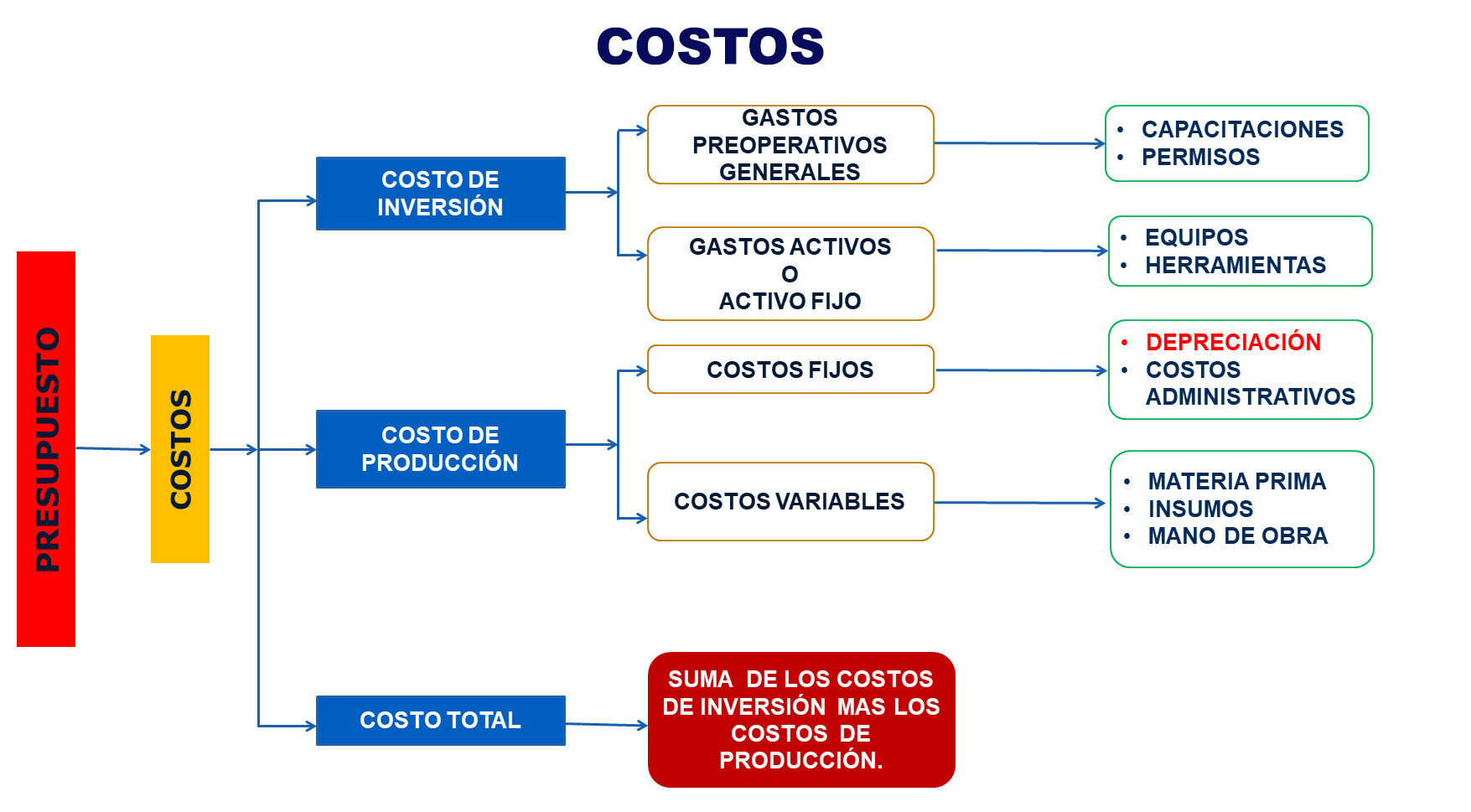

- Activo fijo.

- Gastos pre-operativos

- Capital de trabajo

- Costos Indirectos

- Terreno

- Infraestructura

- Maquinarias

- Equipos

- Muebles y enseres.

- Licencia de funcionamiento

- Carné sanitario

- Licencia de avisos

- Elaboración de manuales de operación y producción

- Estatutos

- Elaboración de planos

- Gastos de constitución legal

- Capacitación del personal y del empresario

- Materia prima e insumos.

- Mano de obra

-

Gastos administrativos

-

Gastos de ventas

- Permite asegurar, desde la planificación del negocio, que los ingresos cubran los gastos realizados

- Permite controlar los gastos y costos durante la ejecución del proyecto, de tal manera que se gaste solo lo que está previsto en cada partida.

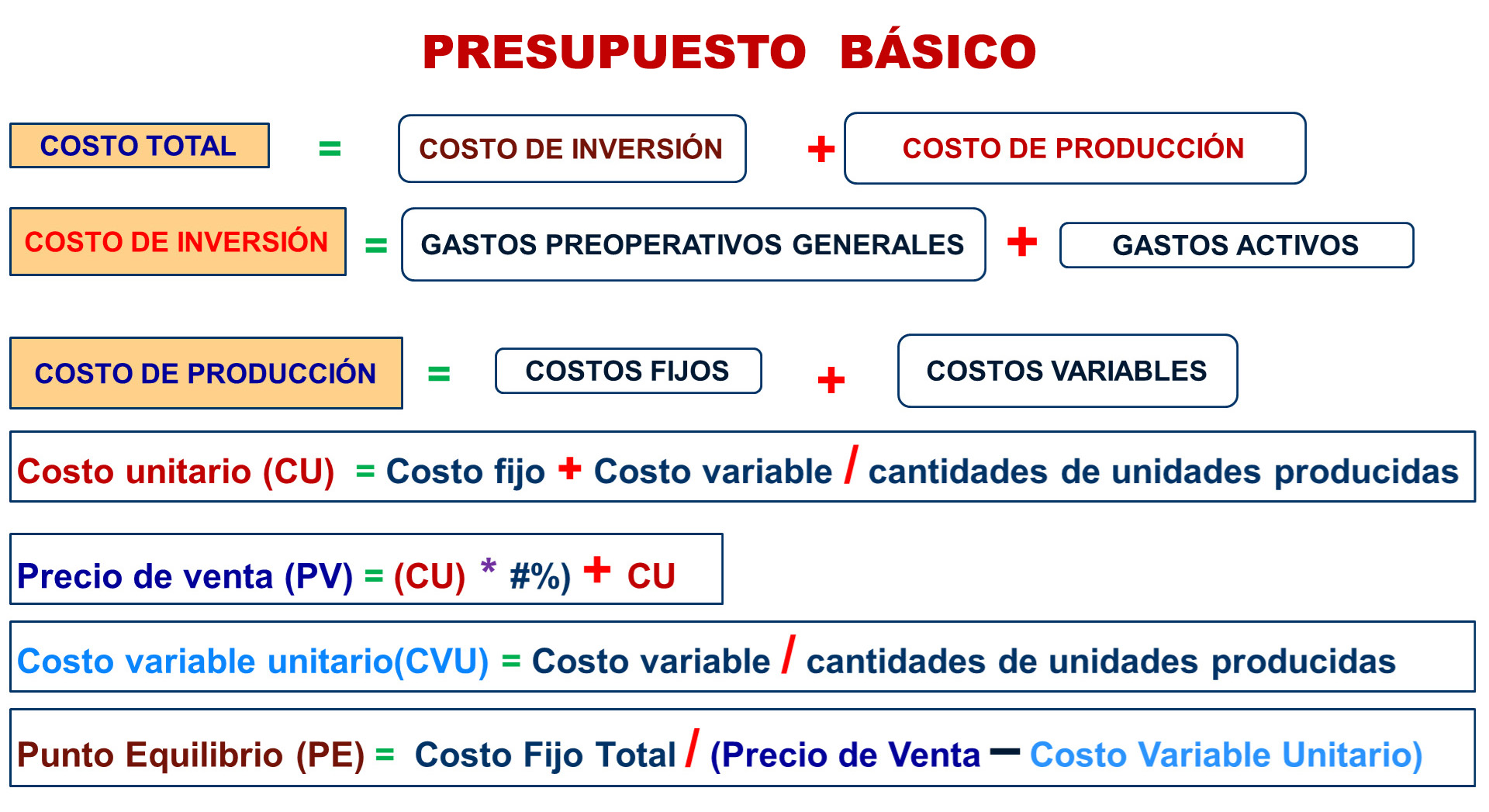

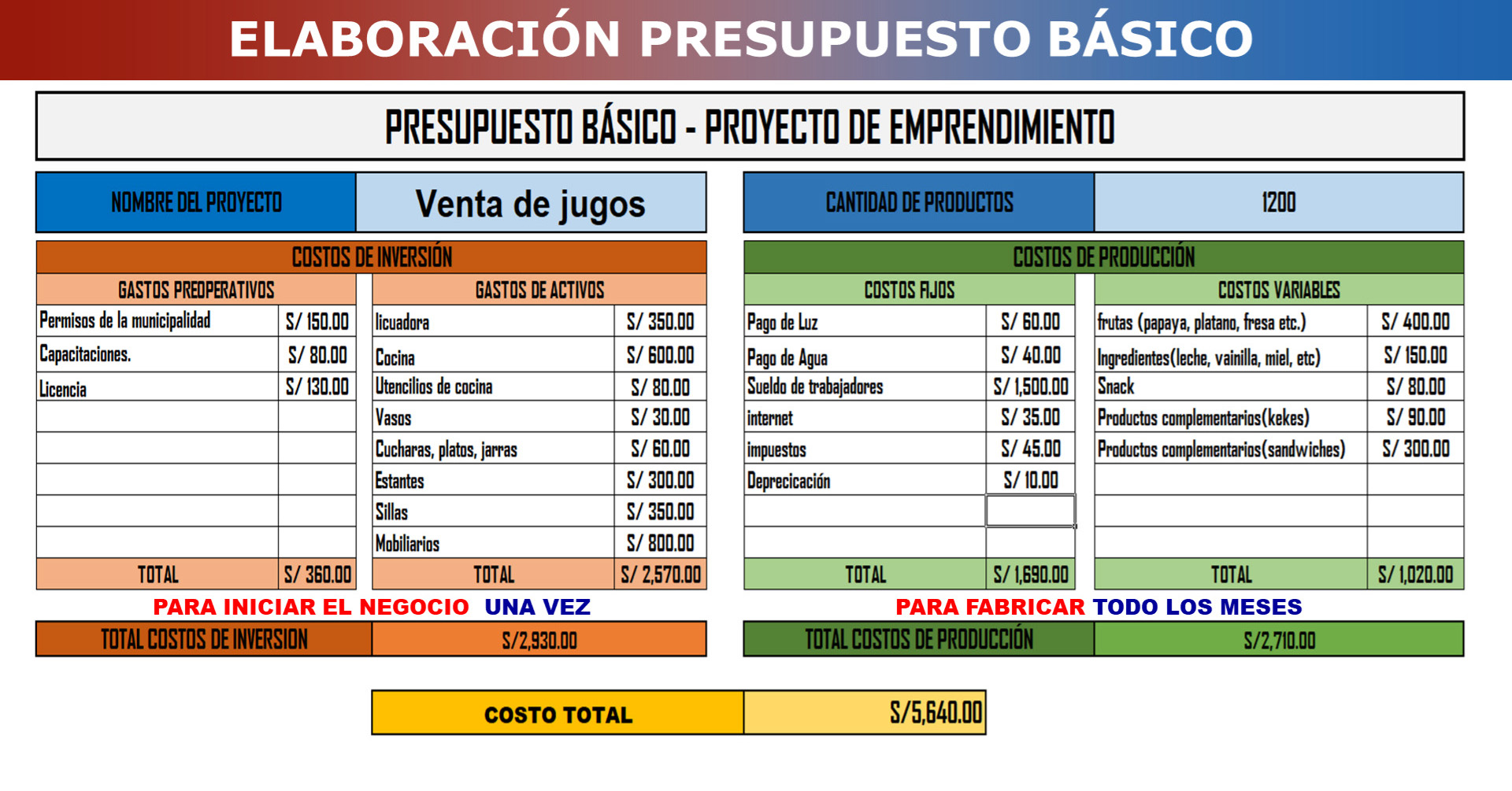

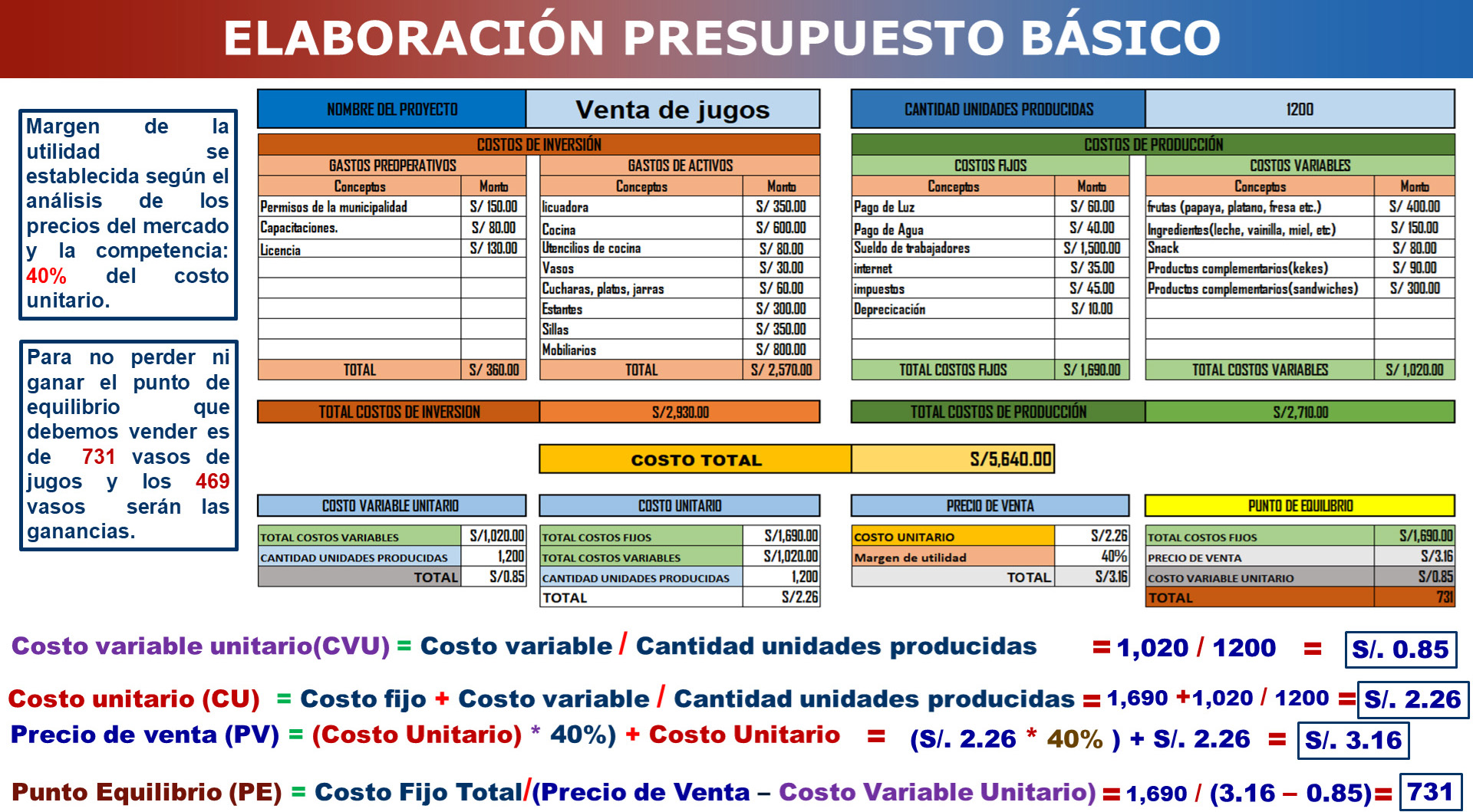

La diferencia entre costo y gasto es que el primero indica la inversión necesaria para producir un producto en particular, y por otro lado, el gasto es el desembolso de dinero que se hace para realizar cada una de las actividades que se necesitan para la producción de dicho producto.

DIFERENCIA ENTRE COSTO Y GASTO

COSTO

- Es el desembolso que se hace en una empresa para la fabricación de productos o la prestación de servicios.

- Son fácilmente cuantificables e identificables en el precio del producto

- Son considerados inversiones que se espera recuperar con la venta del producto

- Son los generadores de ingreso para la empresa

GASTO

- Es el desembolso que se hace en una empresa para realizar las actividades que garantizan su funcionabilidad para producir productos

- No son fácilmente cuantificables e identificables en el precio del producto

- Los gastos no se asocian con el retorno de la venta se refleja en el estado del resultado

- No generan ingresos.